Fastconnect.id-Pernahkah kamu merasa butuh pinjaman dana cepat tapi ribet dengan proses bank yang bertele-tele? Atau ingin menyimpan uang dengan bunga lebih tinggi daripada tabungan biasa? Koperasi Simpan Pinjam (KSP) bisa jadi solusi tepat yang selama ini kamu cari.

Berbeda dengan bank konvensional, KSP menawarkan kemudahan akses dan bunga ringan karena tujuan utamanya bukan profit semata melainkan kesejahteraan anggota. Di era digital ini, bahkan sudah ada koperasi simpan pinjam online yang semakin memudahkan proses transaksi finansial kamu.

Apa Itu Koperasi Simpan Pinjam?

Koperasi Simpan Pinjam adalah lembaga keuangan non-bank yang menghimpun dana dari anggota dan menyalurkannya kembali sebagai pinjaman. Prinsip dasarnya sangat sederhana: anggota menabung, kemudian tabungan tersebut dipinjamkan kepada anggota lain yang membutuhkan.

Berbeda dengan bank yang fokus pada profit maksimal, KSP beroperasi dengan prinsip “dari anggota, oleh anggota, untuk anggota”. Keuntungan yang diperoleh dibagikan kembali kepada anggota dalam bentuk Sisa Hasil Usaha (SHU) secara proporsional.

Landasan Hukum Koperasi Simpan Pinjam

Berdasarkan Peraturan Pemerintah No. 9 Tahun 1995, KSP didefinisikan sebagai kegiatan menghimpun dan menyalurkan dana melalui simpan pinjam. Kekuasaan tertinggi berada di tangan Rapat Anggota Tahunan (RAT), bukan manajemen seperti di perusahaan biasa.

UU No. 17 Tahun 2021 juga menegaskan bahwa koperasi merupakan badan hukum yang didirikan dan dikelola secara demokratis. Status hukum ini memberikan perlindungan dan kepastian bagi seluruh anggota yang bertransaksi di dalamnya.

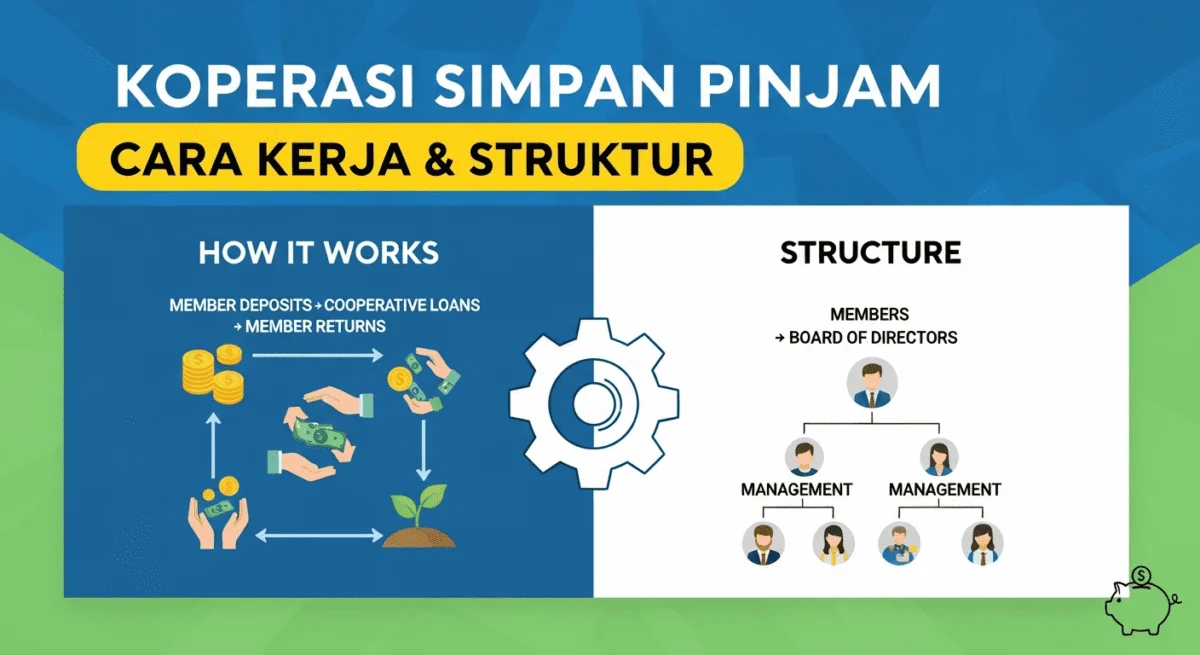

Struktur Organisasi Koperasi Simpan Pinjam

Rapat Anggota Tahunan (RAT)

RAT merupakan pemegang kekuasaan tertinggi dalam struktur organisasi koperasi. Forum ini membahas laporan keuangan, pembagian SHU, hingga pengesahan program kerja tahun berjalan oleh seluruh anggota.

Pengurus Koperasi

Pengurus dipilih melalui RAT dan bertugas menjalankan operasional harian koperasi. Mereka bertanggung jawab atas pengelolaan keuangan, persetujuan pinjaman, hingga pengembangan program untuk kesejahteraan anggota.

Pengawas Koperasi

Pengawas bertugas mengawasi kinerja pengurus agar sesuai AD/ART dan peraturan yang berlaku. Mereka memastikan tidak ada penyalahgunaan dana dan semua keputusan diambil demi kepentingan bersama anggota.

Manajer dan Karyawan

Untuk efisiensi operasional, koperasi biasanya merekrut manajer profesional dan karyawan. Mereka menangani administrasi, pelayanan anggota, pembukuan, hingga tugas teknis lainnya sesuai arahan pengurus.

Cara Kerja Koperasi Simpan Pinjam

Penghimpunan Dana dari Anggota

Setiap anggota wajib menyetor simpanan pokok saat pertama bergabung dan simpanan wajib setiap bulan. Selain itu, anggota juga bisa menyetor simpanan sukarela dengan nominal sesuai kemampuan masing-masing.

Penyaluran Dana Melalui Pinjaman

Dana yang terkumpul kemudian disalurkan sebagai pinjaman kepada anggota yang membutuhkan dengan bunga ringan. Prosesnya lebih cepat dan tidak memerlukan agunan yang rumit seperti di bank konvensional.

Pembagian Keuntungan (SHU)

Setelah tutup buku di akhir tahun, keuntungan koperasi dibagikan kepada anggota dalam bentuk SHU. Besarannya dihitung proporsional berdasarkan kontribusi simpanan dan transaksi pinjaman masing-masing anggota.

Prinsip Dana Produktif

Dana anggota tidak dibiarkan mengendap selalu berputar untuk kepentingan produktif anggota lain. Sistem ini membuat uang tetap produktif sambil membantu anggota yang sedang membutuhkan bantuan finansial.

Sumber Dana Koperasi Simpan Pinjam

Simpanan Pokok

Simpanan ini dibayarkan sekali saat pertama kali bergabung menjadi anggota koperasi. Besarannya sama untuk semua anggota dan tidak bisa diambil selama masih terdaftar sebagai anggota aktif.

Simpanan Wajib

Dibayarkan rutin setiap bulan dengan nominal yang telah disepakati di awal keanggotaan. Simpanan ini menjadi sumber utama dana pinjaman dan bisa diambil ketika keluar dari keanggotaan koperasi.

Simpanan Sukarela

Anggota bebas menyetor dana kapan saja dengan nominal sesuai keinginan tanpa ada kewajiban. Simpanan jenis ini memberikan fleksibilitas bagi anggota yang ingin menabung lebih banyak dengan bunga menarik.

Modal Pinjaman dari Lembaga Lain

Untuk memperbesar kapasitas pinjaman, koperasi bisa meminjam dana dari bank atau lembaga keuangan lainnya. Dana ini digunakan saat permintaan pinjaman anggota melebihi dana yang tersedia.

Dana Cadangan dan Hibah

Sebagian SHU dialokasikan sebagai dana cadangan untuk mengantisipasi risiko operasional. Koperasi juga bisa menerima hibah atau donasi dari pihak ketiga untuk memperkuat permodalan.

Jenis Pinjaman di Koperasi Simpan Pinjam

Pinjaman Berdasarkan Jangka Waktu

Koperasi menyediakan pinjaman jangka pendek (di bawah 1 tahun), menengah (1-3 tahun), dan panjang (di atas 3 tahun). Pemilihan tenor disesuaikan dengan kemampuan bayar dan kebutuhan masing-masing anggota.

Pinjaman Berdasarkan Kegunaan

Ada pinjaman konsumtif untuk kebutuhan pribadi seperti biaya pendidikan atau kesehatan, dan pinjaman produktif untuk modal usaha. Bunga pinjaman produktif biasanya lebih rendah karena mendukung pertumbuhan ekonomi anggota.

Pinjaman Berdasarkan Penarikan

Pinjaman langsung dicairkan sekaligus ke rekening peminjam, sedangkan tidak langsung dikreditkan bertahap sesuai kebutuhan. Sistem ini memberikan fleksibilitas dalam pengelolaan keuangan anggota.

Koperasi Simpan Pinjam Tanpa Survei, Apakah Ada?

Koperasi Konvensional Tetap Perlu Verifikasi

Meskipun lebih mudah daripada bank, koperasi tetap melakukan verifikasi minimal terhadap kelayakan peminjam. Hal ini untuk menjaga kesehatan keuangan koperasi dan melindungi dana anggota lain yang tersimpan di dalamnya.

Koperasi Digital dengan Proses Lebih Cepat

Beberapa koperasi yang sudah bertransformasi digital menawarkan proses lebih cepat tanpa survei lapangan. Verifikasi dilakukan secara online melalui data digital, sehingga pencairan bisa dalam hitungan jam saja.

Contoh Koperasi Simpan Pinjam di Indonesia

Koperasi Simpan Pinjam Pegawai Negeri

Khusus untuk PNS dan pensiunan, koperasi jenis ini menawarkan pinjaman dengan potongan gaji otomatis. Prosesnya mudah karena data kepegawaian sudah terverifikasi dan risiko gagal bayar sangat rendah.

Koperasi Usaha Mikro Kecil Menengah

Ditujukan untuk pelaku UMKM yang membutuhkan modal usaha dengan bunga terjangkau. KSP jenis ini sering memberikan pendampingan bisnis agar usaha anggota berkembang dan mampu mengembalikan pinjaman tepat waktu.

Koperasi Komunitas atau Daerah

Berbasis komunitas seperti RT/RW, kelompok pengajian, atau wilayah tertentu dengan ikatan sosial kuat. Kedekatan antar anggota menjadi jaminan moral agar semua patuh membayar cicilan sesuai kesepakatan.

Fungsi Strategis Koperasi Simpan Pinjam

Mengumpulkan Dana Anggota

KSP menghimpun dana dari simpanan anggota yang kemudian dikelola secara profesional dan transparan. Laporan keuangan diaudit dan disampaikan dalam RAT sehingga semua anggota tahu kemana uang mereka dialokasikan.

Menyalurkan Pinjaman dengan Bunga Ringan

Dana yang terkumpul disalurkan kepada anggota yang membutuhkan dengan bunga jauh lebih rendah dari rentenir atau pinjaman ilegal. Ini membantu anggota terhindar dari jeratan pinjaman berbunga mencekik yang merugikan finansial.

Memberikan Tambahan Modal Usaha

Bagi pelaku UMKM, KSP menjadi sumber permodalan yang mudah diakses tanpa jaminan rumit. Modal ini membantu mereka mengembangkan usaha, meningkatkan omzet, dan pada akhirnya mensejahterakan keluarga.

Melayani Jual Beli Kebutuhan Pokok

Beberapa koperasi juga menyediakan toko untuk jual beli kebutuhan sehari-hari dengan sistem tunai atau kredit. Anggota mendapat harga lebih murah dan bisa cicil untuk barang-barang bernilai tinggi.

Peran Koperasi dalam Perekonomian Nasional

Memperkuat Ekonomi Anggota

Dengan akses pinjaman mudah dan bunga ringan, anggota bisa memenuhi kebutuhan mendesak tanpa terjerat rentenir. Ini meningkatkan daya beli dan stabilitas ekonomi keluarga dalam jangka panjang.

Mendukung Pertumbuhan UMKM

Sebagian besar anggota koperasi adalah pelaku UMKM yang kesulitan akses perbankan konvensional. KSP menjembatani mereka dengan modal usaha sehingga sektor UMKM—tulang punggung ekonomi nasional terus bertumbuh.

Alternatif Tempat Menyimpan Uang

Bunga deposito koperasi biasanya lebih tinggi dari bank, sementara pajak bunga simpanan lebih rendah. Ini menarik bagi anggota yang ingin investasi dengan return lebih baik daripada tabungan bank biasa.

Menciptakan Lapangan Kerja

Koperasi yang berkembang membutuhkan SDM untuk operasional sehari-hari mulai dari kasir, administrasi, hingga manajer. Ini membuka peluang kerja bagi masyarakat sekitar dan mengurangi angka pengangguran.

Syarat Menjadi Anggota Koperasi Simpan Pinjam

Kewarganegaraan dan Domisili

Calon anggota harus WNI yang berdomisili di wilayah operasional koperasi. Beberapa koperasi membuka keanggotaan untuk WNA dengan persyaratan khusus sesuai AD/ART masing-masing.

Kesediaan Membayar Simpanan

Anggota baru wajib membayar simpanan pokok saat pendaftaran dan berkomitmen rutin bayar simpanan wajib. Nominal bervariasi tergantung jenis koperasi, mulai dari puluhan ribu hingga jutaan rupiah.

Menyetujui AD/ART Koperasi

Setiap anggota harus membaca dan menyetujui Anggaran Dasar dan Anggaran Rumah Tangga koperasi. Dokumen ini mengatur hak dan kewajiban anggota, termasuk mekanisme pinjaman dan pembagian SHU.

Keuntungan Menjadi Anggota Koperasi

Bunga Pinjaman Lebih Rendah

Dibandingkan bank atau fintech, bunga pinjaman di koperasi jauh lebih bersahabat—biasanya hanya 1-2% per bulan. Ini sangat membantu meringankan beban cicilan dan mempercepat pelunasan.

Proses Pengajuan Mudah dan Cepat

Tidak perlu agunan berbelit atau dokumen rumit seperti di bank konvensional. Cukup mengisi formulir, lampirkan KTP dan slip gaji (jika ada), maka pinjaman bisa cair dalam beberapa hari.

Mendapat Bagian SHU Tahunan

Setiap akhir tahun, anggota aktif mendapat pembagian keuntungan koperasi sesuai kontribusi masing-masing. Ini seperti dividen di perusahaan—semakin besar transaksi kamu, semakin besar SHU yang diterima.

Akses ke Program Kesejahteraan Lainnya

Banyak koperasi menyediakan program tambahan seperti beasiswa anak anggota, santunan duka, hingga gathering tahunan. Ini memperkuat ikatan sosial dan memberikan manfaat non-finansial bagi seluruh keluarga.